发布时间:2008-08-26 浏览次数:

24日零时51分,中国葛洲坝集团公司安装的湖北清江水布垭电站4号机组正式并网发电。至此,拥有4台机组、装机总容量184万千瓦的水布垭电站全部投产。

这意味着经过业主单位湖北清江水电开发有限责任公司、施工单位葛洲坝集团公司21年的不懈努力,中国首个流域滚动综合开发项目——清江流域梯级水电开发建设目标初步实现。

清江是长江出西陵峡之后接纳的第一条支流,全长423公里,控制流域面积17000平方公里。上世纪八十年代中期,湖北省政府决定在清江干流建设水布垭、隔河岩、高坝洲梯级水电站,总装机容量330万千瓦,实行业主负责制,走流域梯级滚动开发之路,解决巨额建设资金不足难题,最终发挥水能资源丰富的清江发电、防洪、灌溉等综合效益。

1987年元月,葛洲坝集团挥师清江,整体承建隔河岩水电站,施工中采用国际领先的环向预应力和大型机组快速安装等技术,使隔河岩水电站于1998年比设计工期提前一年全面建成。

1996年,高坝洲水电站开工,葛洲坝人用“三年发电、五年建成”的实践,创造了国内同类型工程建设周期最短的奇迹,成为中国第一座投产即达标的水电工程。

2002年5月,由葛洲坝集团牵头组成的联营体中标承建水布垭大坝和溢洪道主体工程。面对复杂地质条件的挑战,葛洲坝人运用自主开发的新技术、新工艺、新材料,仅用四年零五个月时间建成高达233米的世界最高面板堆石坝。水布垭大坝以坝体最大沉降仅为坝高的1%和渗漏量小于40升/秒的良好性态,被国际大坝委员会认定为同类大坝“建设水平领先于世界各国的标志性工程”。

葛洲坝集团有关负责人介绍说,清江流域梯级水电开发建设目标初步实现,为中国其他流域水电梯级开发提供了成功典范。清江流域三座电站去年发电量为41亿千瓦时,不仅为国家电网提供了源源不断的洁净能源,更为长江中下游防洪发挥了重要的削峰、错峰作用。

来自省电力部门的消息,根据《青海省电力公司2008—2012年电网发展规划及远景展望》,今后我省在电源规划上,将根据全省能源资源分布状况,走南部水电、北部火电、西部天然气发电的模式,逐步实现与西北电网“水火互济”的电源格局。

据悉,新迁“出炉”的《青海省电力公司2008—2012年电网发展规划及远景展望》提出,从今年起至2012年间,我省将根据国家电网公司和电网发展的技术需求,全面推进青海电网的技术升级,尽力提高线路输电能力和电网稳定水平,降低网损,提高输配电的可靠性和电能质量。在能源结构方面,将通过对青海电网历史用电负荷的分析,充分利用水电资源优势,把我省打造成西北乃至全国的水电基地之一,并将其转换为经济优势;在电源规划上,将根据全省能源资源的分布状况,适度建设火电的燃气电厂,在大电网覆盖区建设一定容量的风能发电场,未覆盖区优先考虑建设太阳能发电站,走南部水电、北部火电、西部天然气发电的模式,逐步实现与西北电网“水火互济”的电源格局。

22日17时许,三峡工程23号机组完成72小时试运行后,直接进入商业运行。这是三峡工程投产的第25台70万千瓦巨型水轮发电机组。

23号机组是三峡工程目前安装的8台全国产机组之一,位于三峡大坝右岸,由哈尔滨电机厂有限责任公司自主设计制造,中国葛洲坝集团机电公司负责安装。机组额定容量777.8兆伏安,最大容量840兆伏安,设计水头85米。

23号机组于2007年9月10日开始安装,2008年8月13日完成安装及无水调试,8月19日17时进入72小时试运行。三峡工程国产机组全部由葛洲坝集团负责安装。

三峡右岸电站机组验收启动委员会认为,从施工情况看,三峡国产机组安装质量一台比一台好,23号机组性能优于已投产的另外6台全国产机组,各项技术指标达到或超过“三峡标准”,这台机组安装工期不足一年,比合同计划工期提前58天。

三峡工程共设计安装世界最大的70万千瓦机组32台,包括左岸电站14台、右岸电站12台、地下电站6台。目前左岸电站全部投产,右岸电站至22日投产11台,地下电站仍在土建施工和金属结构安装阶段。

三峡右岸最后一台机组预计今年底并网发电。今年汛后,三峡水库将从当前的156米水位蓄水到175米,所有机组都将面临高水头运行考验。

中国三峡总公司总经理李永安要求,当前各相关部门要抓紧做好机组高水头试验各项准备,安排好机组相对效率和稳定性等试验项目,同时加强观测和研究,为机组长期安全稳定运行打好基础。

一、宏观经济增长稳步回落,固定资产投资增速仍居高位

2008年7月,宏观经济运行继续呈现稳步回落态势。当月工业增加值增长14.7%,环比回落1.3个百分点;其中,轻、重工业分别回落1.1和1.4个百分点。1-7月份,全国工业增加值增长16.1%,环比增速下降0.2个百分点,比2007年同期增速(18.5%)降低2.4个百分点。城镇固定资产投资72160亿元,同比增长27.3%,增速环比加快0.5个百分点,继续保持较高增长速度。

二、电力投资和新投产设备保持较高规模

1-7月份,全国电源基本建设完成投资1599.46亿元,比上月底增加262.35亿元。新增生产能力(正式投产)4112.25万千瓦,比去年同期少投产618.17万千瓦。其中水电826.42万千瓦,比上年同期多投产258.07万千瓦;火电3093.94万千瓦,比上年同期少投产899.55万千瓦;风电174.49万千瓦。电网基本建设完成投资1397.05亿元;电网建设新增220千伏及以上变电容量11574万千伏安、比上年同期多投产4246万千伏安;线路长度18442公里,比上年同期多投产3228公里。

三、发电量环比增速继续回落, 7月利用小时下降趋势加快

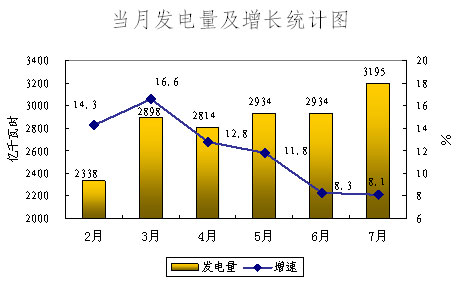

受经济增长放缓需求减弱、电煤供应持续紧张、严重灾害以及奥运等因素影响,2008年二季度以来,全国规模以上电厂发电量增速回落,特别是6月、7月的当月增速回落更加明显。6月和7月,全国规模以上电厂分别完成发电量2934亿千瓦时和3195亿千瓦时,同比分别增长8.3%和8.1%,增速分别比5月当月增速下降3.5和3.7个百分点。

1-7月份,全国规模以上电厂累计发电量20062.81亿千瓦时,比去年同期增长11.9%,增速比上年同期降低4.6个百分点。其中,水电2761.33亿千瓦时,同比增长19.0%;火电16800.35亿千瓦时,同比增长10.3%;核电388.70亿千瓦时,同比增长20.8%。与去年同期相比,发电生产结构继续呈现优化改善的格局。

由于发电量增速放缓,导致全国发电设备累计平均利用小时继续下降。1-7月份,全国发电设备累计平均利用小时为2816小时,比去年同期降低80小时(下降幅度比去年同期少29小时),7月当月比上年同期下降28小时(下降幅度比6月多15个小时)。其中,水电设备平均利用小时为1987小时,比去年同期增长70小时,7月当月比上年同期增加7小时(下降幅度比6月多3个小时);火电设备平均利用小时为2992小时,比去年同期降低102小时(下降幅度比去年同期少16小时),7月当月比上年同期下降52小时。从中可以看出,7月当月发电设备平均利用小时下降幅度加快,而水电发电设备出力相对较好。

四、当月用电量增速继续明显放缓

同发电量增长趋势相一致,7月份当月全社会用电量增速在6月当月明显放缓基础上继续走低。6、7月份,全国全社会用电量分别完成2957和3225亿千瓦时,同比分别增长8.35%和7.74%,分别比5月份增速降低2.76和3.37个百分点。1-7月份,全国全社会用电量20126.81亿千瓦时,同比增长10.91%,环比回落0.76个百分点。

五、第二产业用电增速低于全社会用电增速的幅度逐渐缩小

从分产业用电情况来看,第一产业用电量507.85亿千瓦时,同比增长4.33%;第二产业用电量15409.48亿千瓦时,同比增长10.61%;第三产业用电量1951.16亿千瓦时,同比增长11.20%;城乡居民生活用电量2257.70亿千瓦时,同比增长14.38%。1-2、1-3、1-4、1-5、1-6和1-7月份,第二产业用电量增速分别低于全社会用电量增速0.78、1.21、1.10、0.82、0.54和0.30个百分点;今年以来,第二产业用电量增速始终低于全社会用电增速,但是,随着灾后生产逐步恢复和大宗商品国际、国内消费市场需求量趋稳,第二产业用电增速低于全社会用电增速的幅度在逐月缩小。与此不同的是,今年以来,第三产业和城乡居民生活用电量增速一直高于全社会用电增速,但是增速差距也在逐月缩小;1-7月份,第三产业和城乡居民生活用电量增速分别比全社会用电量增速高0.29和3.47个百分点,也分别比1-6月全社会用电增速降低1.08和2.13个百分点,下降幅度非常明显。这些现象都反映出第二产业用电增长对全社会用电增长的拉动作用正在逐步恢复。

六、重点行业用电贡献率继续恢复提升

今年以来特别是1-3月份,化工、建材、冶金、有色四大行业用电增长放缓比较明显,增速远高于全社会用电量增速的情况已经明显改善。但是,增速从4月份开始开始逐步回升,1-7月份,四大行业用电增长对全社会用电增长的贡献为38.23%,比2007年底的贡献率(44.84%)降低了6.61个百分点,但是比1-2月、1-3月、1-4、1-5、和1-6月贡献率分别提高9.67、7.50、3.95、2.17和0.07个百分点。

七、当月用电量放缓的省份明显增加

由于受宏观经济增长等因素影响,从5月份开始当月分省用电基本都呈现放缓的趋势,且用电量放缓的省份明显增加。在各省(西藏除外)中,5、6、7月当月用电量增速低于10%的省份分别有11个、15个和18个。其中,内蒙古当月增速已经由5月份的22.56%下降到7月份当月的6.89%。华北地区的北京、天津、河北、山西、山东7月当月用电量增长率分别仅为5.75%、8.32%、4.57%、4.10%和4.17%,用电放缓非常明显;另外,沿海省份用电增速大部分也增长乏力,如浙江、福建、广东7月用电增速分别仅为5.04%、0.97%和0.29%。

对用电增速放缓的省份因素分析认为:一方面是由于国际、国内市场需求减弱导致经济增长放缓(如浙江、江苏、广东、山东等省);另一方面是奥运和节能减排政策压力导致工业结构调整力度加大(如华东、华北、南方地区);还有一方面是电煤紧张引起供需矛盾,抑制或转移了一部分电力需求(如山东、山西、广东等省)。

除了用电放缓的省份外,用电保持较高增长且继续升高的省份有贵州、云南和西北五省区等西部省区,贵州、云南在灾后恢复中用电增速得到恢复增长,7月当月分别增长25.81%和12.15%;西北的陕西、甘肃、青海、宁夏、新疆7月当月用电分别增长22.51%、17.09%、18.14%、13.47%和28.00%,分别比上月增速又提高8.88、-2.82、1.71、0.96和7.09个百分点。1-7月,新疆全社会用电量增速最高,为21.10%。用电保持较高增长的省份,主要是受电煤短缺的困扰因素少,发电能力充足,重化工业用电比例仍有较高需求。

八、节能效果继续显现,煤炭耗用量保持较高增长

1-7月份,全国节能减排工作继续推进,节能效果继续显现。全国供电煤耗率为347克/千瓦时,比去年同期下降8克/千瓦时。全国发电厂累计厂用电率5.98%,其中水电0.40%,火电6.77%。线路损失率6.37%,比上年同期下降0.44个百分点。

2008年1-7月,全国发电和供热生产耗用原煤8.89亿吨,占同期煤炭产量的60.27%,高于去年同期水平;电煤消耗量同比增长10.44%,与同期火电发电量增速基本相当,小于原煤产量增速4.26个百分点。说明电力工业通过节能降耗和结构优化等措施,客观上减缓了电力生产对电煤需求的依赖和减排压力,对我国能源工业的可持续发展作出了重要贡献。但由于电力耗用原煤规模较大,加上煤炭生产和运输缓解瓶颈,导致电煤供需矛盾异常突出,供需缺口增大。

本网联系电话:(024)23787022 23929376

民企拖欠线索信访联系人:王剑锋 举报电话:024-23787022-8605

沈变院纪检邮箱:jiian@stri.com.cn

官方微信公众号

辽ICP备19016238号-1 ![]() 辽公网安备 21011302000309号 主办单位:沈阳变压器研究院

辽公网安备 21011302000309号 主办单位:沈阳变压器研究院

会员登录

会员登录