|

一、我国配电变压器行业发展现状

我国变压器行业的发展与电力工业发展息息相关。“十一五”期间,受益于我国电力工业的蓬勃发展,变压器行业保持了持续稳定的增长态势。根据中国电力企业联合会公布的数据,“十一五”期间我国电力供应能力显著提高,每年发电装机容量增长率达10%以上,2009年新增装机容量为8,970万千瓦,全国发电装机容量达87,407万千瓦,同比增长10.23%。在电源基本建设投资规模增长的同时,我国电网建设速度明显加快,规模不断扩大,2009年我国电网投资达3,847.1

亿元,同比增长32.89%。从电力需求角度看,“十一五”期间我国全社会用电量逐年增长,2009年全社会用电量达到36,430

亿千瓦时,同比增长5.96%。随着我国电网建设投资和电力需求的不断增长,变压器行业整体产销规模大幅提升。根据中国电器工业协会变压器分会统计,我国变压器总销量从2005年的6.31亿kVA迅速扩大至2007年的9.1亿kVA,增长幅度近50%,至2008年全国变压器总销量达11.6亿kVA,2009年全国变压器总销量突破12亿大关,达12.65亿kVA。

我国变压器产品按电压等级一般可分为特高压(750kV及以上)、超高压(500kV)变压器、220-110

kV变压器、35kV及以下变压器。配电变压器通常是指运行在配电网中电压等级为10-35kV、容量为6300kVA及以下直接向终端用户供电的电力变压器。目前10kV电压等级是我国应用最广的配电电压等级,据统计,10kV线路占我国配电线路总长度的80%以上。因此,10kV电压等级配电变压器是最量大面广的产品,20kV、35kV电压等级的配电变压器在网运行的数量有限。

根据中国电器工业协会变压器分会统计,目前我国在网运行使用的变压器中各电压等级产品的市场容量占比情况如下:

表1

各电压等级变压器设备占比

|

电压等级 |

比重 |

|

220kV以上 |

14% |

|

220kV |

21% |

|

110kV |

25% |

|

35kV及以下 |

40% |

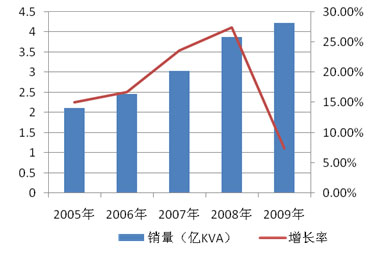

根据上述统计数据和行业经验判断,我国10kV电压等级配电变压器销量在变压器行业中所占比重约为三分之一,以此计算,2007年我国10kV配电变压器销量超过3亿kVA,2008年销量约为3.87亿kVA,2009年10kV配电变压器销量首次超过4亿kVA,约为4.22亿kVA。在我国电网建设和城乡配电网改造的有力推动下,配电变压器市场容量实现稳步增长。

图1

2005-2009年我国10kV配电变压器市场容量增长情况

二、我国10kV配电变压器市场竞争情况和主要生产企业

我国配电变压器行业准入门槛较低,因此整体技术水平不高,行业内生产企业众多,市场竞争激烈。目前,我国具有一定规模的配电变压器生产企业数量超过1千家,但纳入中国电器工业协会变压器分会统计的10kV配电变压器年产销量在100万kVA以上的大型生产企业不到十家,如青岛变压器集团有限公司、杭州钱江电气集团股份有限公司、三变科技股份有限公司、山东达驰电气股份有限公司、宁波奥克斯高科技有限公司、江苏华鹏变压器有限公司等,上述大型配变企业均面向全国范围实施招投标销售,而大部分配电变压器生产企业经营规模较小,平均年销售规模仅为5,000万元左右,销售网络主要依赖于当地电力公司,市场竞争能力不强,但因数量众多,也分割了配电变压器行业较大的市场份额。

三、我国配电变压器行业未来发展趋势

2008年、2009年连续两年我国电网建设投资超过电源建设投资,预示着我国电网建设落后的问题或将得到改善。但要实现电源与电网的平衡,我国仍须提高电网的输配电能力,使之与电源规模相匹配。可见未来几年,电网建设和城乡配电网改造仍是我国电力工业的首要任务,配电变压器的市场需求量有望保持较强劲的增涨。

随着我国“节能降耗”政策的不断深入,国家鼓励发展节能型、低噪音、智能化的配电变压器产品。目前在网运行的部分高能耗配电变压器已不符合行业发展趋势,面临着技术升级、更新换代的需求,未来将逐步被节能、节材、环保、低噪音的变压器所取代。

非晶合金变压器

非晶合金变压器兼具了节能性和经济性,其显著特点是空载损耗很低,仅为S9系列油浸式变压器的20%左右,符合国家产业政策和电网节能降耗的要求,是目前节能效果较理想的配电变压器,特别适用于农村电网等负载率较低的地方。尽管国家发改委早于2005年开始鼓励和推广非晶合金变压器,但受制于原材料非晶合金带材产能不足的制约,我国非晶合金变压器一直未进行大规模生产。目前在网运行使用的非晶合金变压器占配电变压器的比重仅为7%-8%,全国范围内仅上海、江苏、浙江等地区大批量采用非晶合金变压器。随着安泰科技非晶合金带材生产线的达产,原材料制约问题得以解决,未来5-10年非晶合金变压器将在全国范围内得到推广使用,市场潜力巨大。

我国最大的非晶合金变压器生产企业为上海置信电气股份有限公司,其年产能为2-3万台,目前在国内非晶合金变压器市场占有率达80%以上,形成了一定的垄断地位。但近年来,部分市场反应迅速、技术开发实力强的企业也开始着手研发和生产非晶合金变压器,如青岛变压器集团、江苏华鹏、宁波奥克斯高科技、钱江电气等大型配变生产企业已具备非晶合金变压器批量生产和销售的能力。随着非晶带材的达产和非晶合金变压器市场容量的扩大,上述企业将凭借原有的竞争优势逐步扩大在非晶合金变压器市场上的占有率。

S11、S13系列节能型油浸式变压器

油浸式配电变压器按损耗性能分为S9、S11、S13系列,相比之下S11系列变压器的空载损耗比S9系列低20%,S13系列变压器的空载损耗比S11系列低25%。目前国家电网公司已经广泛使用S11系列配电变压器,并正在城网改造中逐步推广S13系列,未来一段时间S11、S13系列油浸式配电变压器将完全取代现有在网运行的S9系列。

尽管我国配电变压器行业竞争激烈,但对具有新技术、新材料、新工艺的生产企业来说机遇大于挑战。在国家产业政策和“节能降耗”的推动下,行业内规模较小、技术研发能力较弱的企业将面临淘汰,具备节能型、低噪音、智能化配电变压器产品研发和生产能力的企业将进一步扩大市场份额,未来市场前景广阔。

(变压器分会秘书处)

|